Zoho Peopleの福利厚生管理

お知らせ:当社は、お客様により充実したサポート情報を迅速に提供するため、本ページのコンテンツは機械翻訳を用いて日本語に翻訳しています。正確かつ最新のサポート情報をご覧いただくには、本内容の英語版を参照してください。

Zoho Peopleの福利厚生管理機能は、現在、USデータセンターのアカウントでのみ利用できます。有効にするには、support@zohopeople.comにお問い合わせください

Zoho Peopleの福利厚生管理サービスの概要

Zoho Peopleの福利厚生サービスは、従業員の福利厚生を管理するための一元化された体系的なプラットフォームを組織に提供します。人事チームが、プランの設定や対象条件の定義から、従業員の登録、扶養家族の追跡まで、従業員福利厚生のライフサイクル全体を管理できるように設計されています。

福利厚生サービスでは、さまざまなカテゴリー(医療、歯科、視力、HSA、401(k)、STD、LTDなど)の福利厚生プラン、年間プラン年度、期間限定の登録期間、福利厚生プロバイダー、従業員によるセルフサービス登録を、1つの統合システムで管理できます。

福利厚生管理プロセスの流れ

福利厚生サービスのメリット

- 組織で利用可能なすべての福利厚生プランを追加、管理できます。

- どの従業員がどのプランに、どの補償範囲で登録しているかのデータを管理できます。

- 従業員負担額と会社負担額を参照用の金額として保存できます。

- 登録ステータス(確認待ち、登録済み、完了、終了、免除、辞退、取り下げ)を追跡できます。

- 登録済み従業員の扶養家族データと受取人の割り当てを管理できます。

- 役職、勤務地、雇用形態などの従業員属性に基づいて、登録の対象条件を制御できます。

- 従業員の福利厚生登録を円滑に進めるための登録期間を定義できます。

- 登録統計、受取人データ、プラン年度の概要を示すレポートを生成できます。

目的:[福利厚生]タブは、福利厚生の管理とデータの記録管理に特化して設計されています。給与控除、給与システムや福利厚生プロバイダーとの連携による保険金請求処理の自動化、払い戻し管理には対応していません。ただし、福利厚生データはエクスポートして、給与システム、保険会社、その他の福利厚生プロバイダーと共有できます。

福利厚生サービスの設定

前提条件

Zoho Peopleで福利厚生サービスを設定する前に、以下を確認してください。

- 福利厚生サービスへのアクセス権が、権限を持つ担当者に付与されていることを確認します(設定とデータ)。福利厚生管理者は、[設定]→[福利厚生]→[権限]→[福利厚生管理者]タブから管理できます。初期設定では、特権管理者のみがアクセスできます。

- 基準通貨が定義されていることを確認し、必要に応じて追加の通貨を[設定]→[福利厚生]→[設定]→[通貨]タブで追加します

- 標準の福利厚生カテゴリーを確認し、必要に応じて追加のカテゴリーを追加します。標準カテゴリー(合計11件)の一覧を確認するには、[設定]→[福利厚生]→[設定]→[カテゴリー]に移動します。これらのカテゴリーは、福利厚生プランの作成時に選択できます。必要に応じて新しいカテゴリーを追加するには、[追加カテゴリー]をクリックします。

- 従業員の扶養家族データをインポートまたは追加します。[操作]→[福利厚生]→[扶養家族]タブ→[追加扶養家族](または)[その他オプション](省略記号アイコン)→[インポート扶養家族]に移動します。または、従業員に依頼して、[福利厚生]ユーザーサービス(左側のタブ)→[扶養家族]ページから扶養家族データを追加/インポートしてもらいます。

それでは、福利厚生サービスの設定手順に進みましょう。

Zoho Peopleで従業員福利厚生を設定、管理する一般的な流れは次のとおりです。

福利厚生プロバイダーの追加 → 福利厚生プランの作成 → 福利厚生プラン年度の設定 → 登録期間の設定 → 従業員の扶養家族の追加またはインポート → 従業員による扶養家族追加の許可 → 従業員による福利厚生プランへの登録

ステップ1:福利厚生プロバイダーの追加

福利厚生プロバイダーとは

福利厚生プロバイダーとは、福利厚生プランを提供する保険会社、仕入先、または第三者機関のことです。福利厚生プランを作成する前に、少なくとも1件のプロバイダーを追加する必要があります。Zoho Peopleのすべてのプランは、プロバイダーに関連付ける必要があります。

福利厚生プロバイダーを追加または管理するには、次の手順を実行します。

- [設定]→[福利厚生]→[構成]→[プロバイダー]に移動します

- 新しいプロバイダーを追加するには、[追加プロバイダー]ボタンをクリックします

- 必要な詳細を入力します。入力項目は次のとおりです。

[名前](必須)

[プロバイダーID](必須)

[連絡先メール](必須)

[連絡先電話番号]、[説明]、[住所]、[ロゴ](任意) - [送信]をクリックして保存します。

同様に、組織で一覧に表示するその他のプロバイダーや福利厚生の提供元も追加します。

ステップ2:福利厚生プランの作成

福利厚生プランとは

福利厚生プランとは、プロバイダーが提供する特定の保険または福利厚生を表します。各プランは福利厚生カテゴリに属し、補償の構成、対象者、拠出額を定義します。プラン年度または加入期間に追加するには、事前にプランを公開しておく必要があります。

福利厚生プランを追加するには、次の手順を実行します。

- [設定]→[福利厚生]→[構成]→[プラン]に移動します

- [追加プラン]ボタンをクリックします

- 基本情報を入力し、[保存]をクリックして続行します。

- [保存]をクリックすると、福利厚生プランの詳細追加ページが表示されます。次の情報を入力します。

[プラン詳細]タブ。

[名前]

[短い説明]

[プランプロバイダー](保険会社)

[通貨](保険料および拠出額の通貨。初期値は組織の自国通貨(米国企業の場合はUSD)です)

[プランID](このプラン用にプロバイダーから提供されたプランID。例:LIFE-MET-GROUP-01)

[プラン概要](従業員セルフサービスの加入画面に表示される短い概要)

[Webサイト](プランの公式の給付内容の概要(SBC)またはプランポータルへのリンク)

[添付する参照ドキュメント](プランドキュメント(給付内容の概要、SBC、プランのパンフレット)をアップロードします。最大10ファイル)

[ACA適格性](このプランがACAに基づく最低限必須補償に該当する場合はオンにします。このオプションは医療プランの場合にのみ表示されます)

- 次に、[加入資格]タブに進みます。

加入資格ルールでは、特定のプランに加入できる従業員を定義します。従業員が加入画面を開くと、すべての加入資格条件を満たしているプランのみが表示されます。このページには次のオプションがあります。

[勤務地]:プランを利用できる拠点を特定のオフィスに制限します。

[役職/職務名]:特定の職務に制限します。

[雇用形態]:正社員、パートタイム、契約など。

[年齢範囲]:加入資格の対象となる従業員の最小年齢と最大年齢を指定します。

[給与範囲]:給与帯に該当する従業員に加入を制限します。

[新入社員が加入資格を得るタイミング]:入社後、従業員が加入資格を得るまでの待機期間を定義します(選択肢:従業員の入社月の初日、入社日当日、一定期間後)

[退職予定の従業員が加入資格を失うタイミング]:従業員の退職日を基準に、補償が終了するタイミングを定義します。

追加する福利厚生プランに必要かつ義務付けられている内容に従って、プランの加入資格を設定します。 - 次に、[補償区分]タブに進みます。

各福利厚生プランでは、最大4つの補償区分をサポートしています。これにより、プランで補償対象にできる人と対応する拠出額が決まります。次から選択します。

従業員のみ

従業員+配偶者(必要に応じてドメスティックパートナーを含めることができます)

従業員+子ども(最大4人)

従業員+家族(最大4人) - 次に、[拠出]タブに進みます

こちらでは、管理者が各補償グループについて次の項目を設定します。

[従業員拠出額](定額または給与に対する割合)

[雇用主拠出額](定額または給与に対する割合) - 最後に、[保存して公開]をクリックします(後で公開する場合は、[保存]オプションを使用します)

-> HSA | STD | LTD | 保険の福利厚生プランに関するメモ

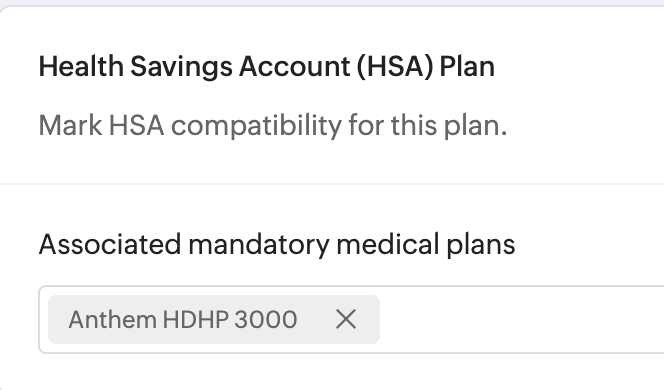

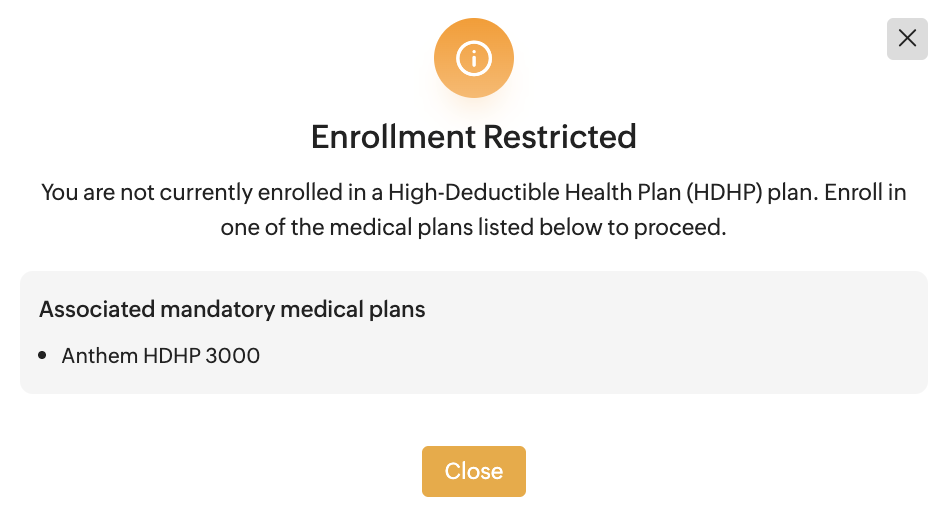

HSA(医療貯蓄口座)プランに関する重要なメモ

福利厚生プランの追加時に福利厚生カテゴリとして医療貯蓄口座(HSA)を選択すると、追加の必須項目[関連付けられた必須医療プラン]が表示されます。管理者は、HSAプランを1つ以上の適格な高免責額医療プラン(HDHP)に関連付ける必要があります。従業員は、関連付けられた医療プランにすでに加入している場合にのみ、HSAプランに加入できます。このシナリオを理解するには、以下のスクリーンショットを参照してください。

→

→

🇺🇸 IRSルール:IRSの規則では、従業員がHSAに拠出するには、適格なHDHPに加入している必要があります。Zoho PeopleのHSAプランの関連付けでは、HSAへの加入を許可する前に従業員の医療プラン加入状況を確認することで、この要件を適用します。

福利厚生プランの追加時に福利厚生カテゴリとして医療貯蓄口座(HSA)を選択すると、追加の必須項目[関連付けられた必須医療プラン]が表示されます。管理者は、HSAプランを1つ以上の適格な高免責額医療プラン(HDHP)に関連付ける必要があります。従業員は、関連付けられた医療プランにすでに加入している場合にのみ、HSAプランに加入できます。このシナリオを理解するには、以下のスクリーンショットを参照してください。

🇺🇸 IRSルール:IRSの規則では、従業員がHSAに拠出するには、適格なHDHPに加入している必要があります。Zoho PeopleのHSAプランの関連付けでは、HSAへの加入を許可する前に従業員の医療プラン加入状況を確認することで、この要件を適用します。

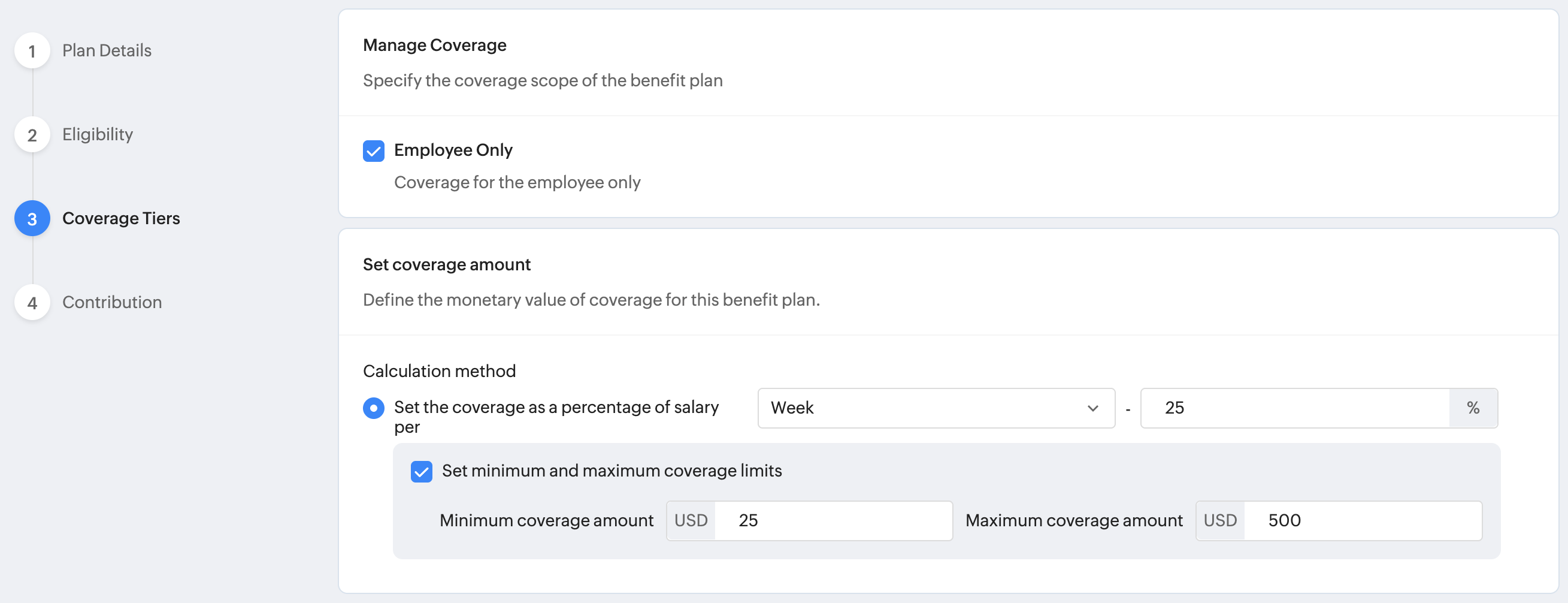

STD(短期就業不能)プランに関する重要なメモ

福利厚生プランの追加時に福利厚生カテゴリとして短期就業不能を選択した場合、補償区分は従業員のみに制限され、金額計算は従業員の週給に対する割合に基づきます。例については、以下のスクリーンショットを参照してください。

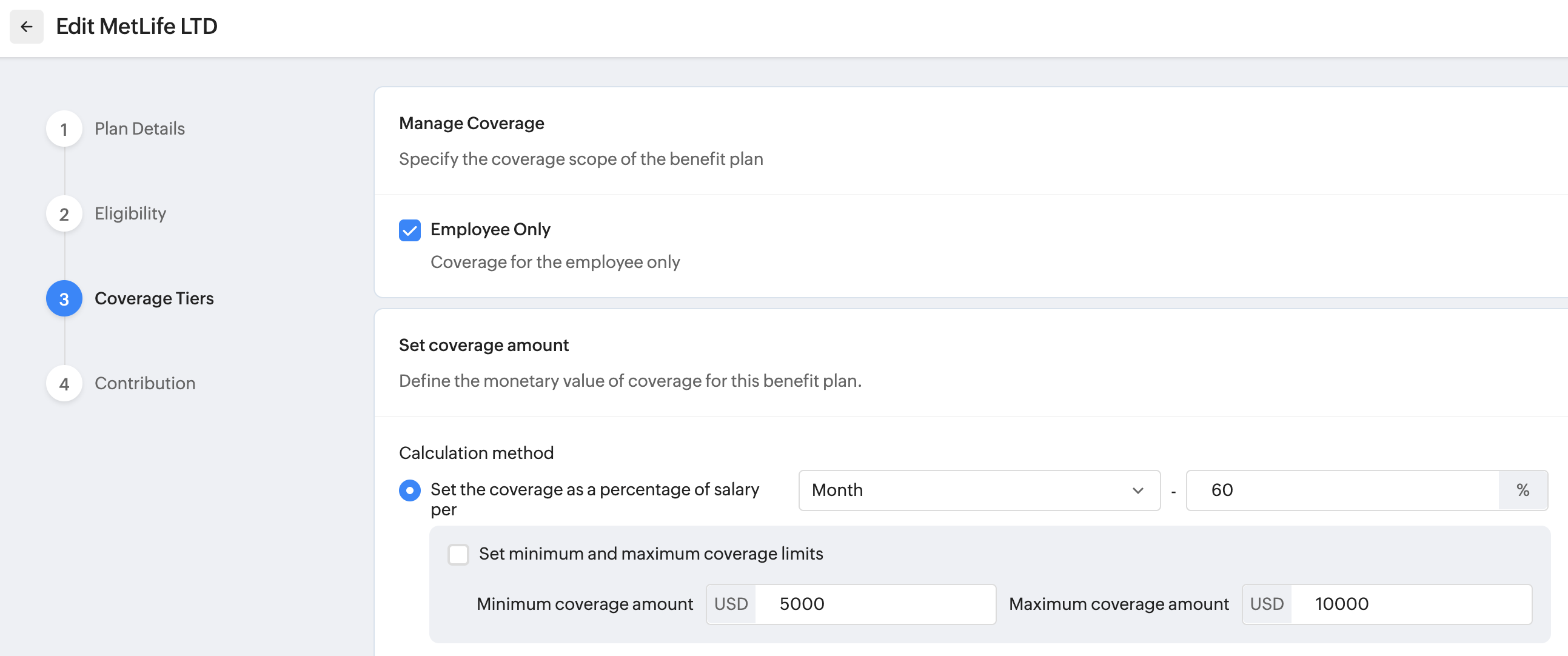

LTD(長期就業不能)プランに関する重要なメモ

福利厚生プランの追加時に福利厚生カテゴリとして長期就業不能を選択した場合、補償区分は従業員のみに制限され、金額計算は従業員の月給に対する割合になります。例については、以下のスクリーンショットを参照してください。

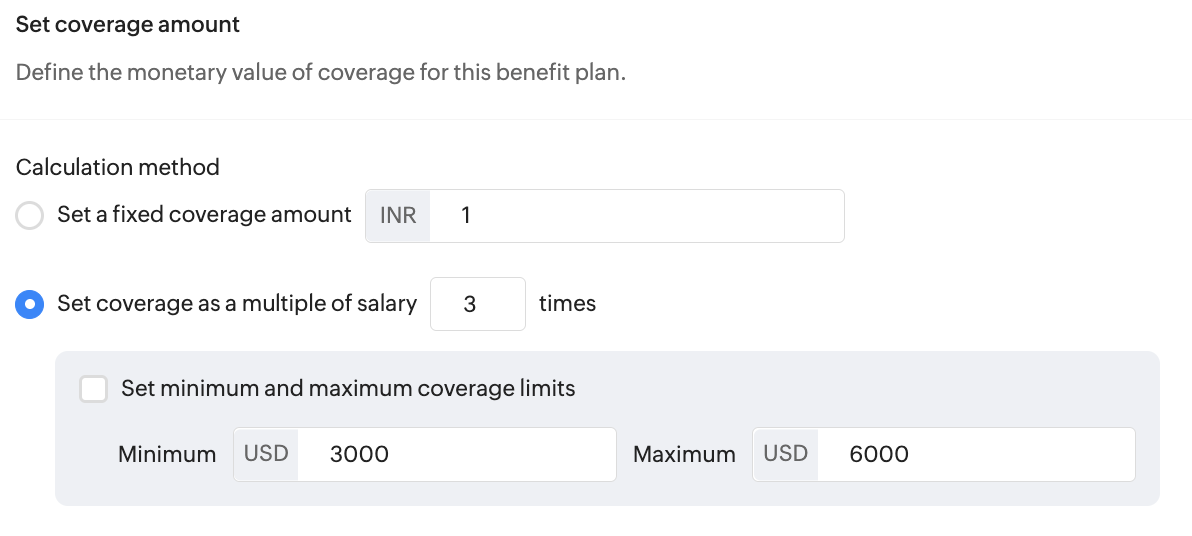

保険プランに関する重要なメモ

福利厚生プランの追加時に福利厚生カテゴリとして保険を選択した場合、補償オプションには「固定補償額」と「給与の倍数」の両方が含まれ、最小/最大の限度額も設定できます。

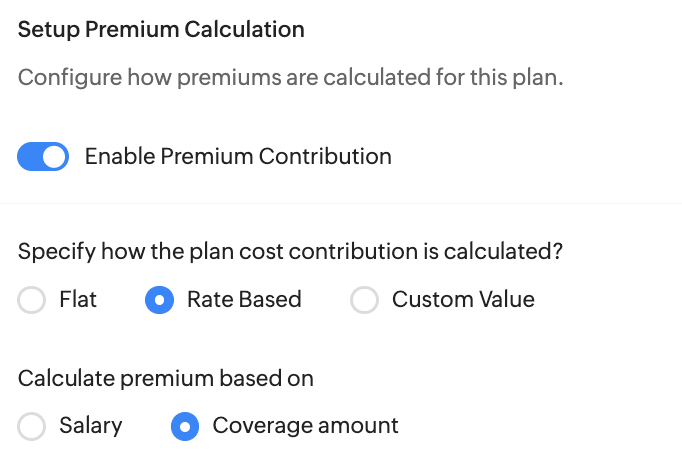

また、保険に関連する福利厚生プランでは、保険料計算の設定も必要です。

また、保険に関連する福利厚生プランでは、保険料計算の設定も必要です。

有効かつ公開済みのプランのみが[操作]→[福利厚生]に表示されます

ステップ3:福利厚生プラン年度の設定

「福利厚生プラン年度」とは何ですか。

福利厚生プラン年度とは、特定の福利厚生プランが有効で、従業員が加入できる定められた期間です。プランの期間、および従業員が加入または変更できるタイミングを決定します。

Zoho Peopleの福利厚生プラン年度は、3か月から12か月の範囲で設定できます。

福利厚生プラン年度とは、特定の福利厚生プランが有効で、従業員が加入できる定められた期間です。プランの期間、および従業員が加入または変更できるタイミングを決定します。

Zoho Peopleの福利厚生プラン年度は、3か月から12か月の範囲で設定できます。

福利厚生プラン年度を設定するには、次の手順を実行します。

- [操作]→[プラン]→[プラン年度]に移動します

- [プラン年度の追加]ボタンをクリックし、次の詳細を入力します。

[福利厚生プラン年度名] - 分かりやすいラベル(例:「2025 Benefits Year」、「Benefits PY 2025-2026」)。一意である必要があります。

[説明] - プラン年度に関する情報を追加します。

[開始日] - 福利厚生期間の初日(例:2026年1月1日)。

[終了日] - 福利厚生期間の最終日(例:2025年12月31日)。

メモ:3~12か月の期間に対応しています。

[適用対象の事業所] - プラン年度を特定の事業所に関連付けます。全体に適用する場合は空白のままにします。 - 次に、[含まれるプラン]タブに移動します。こちらで、各種福利厚生カテゴリと関連するプラン(福利厚生)を確認できます。プラン年度に含めるものを選択します

- 最後に、[保存]をクリックして続行します。

[操作]→[福利厚生]→[プラン]→[プラン年度]から、プラン年度の追加、有効化/無効化、複製、編集、削除を実行できます。フィルターオプションも利用できます。プラン年度は、その年度に対して作成された加入受付期間がない場合にのみ削除できます。プラン年度を無効にすると、新規加入登録が停止されます。

ヒント:現在のプラン年度が終了する前に次のプラン年度を作成しておくと、次年度の福利厚生に向けた加入受付期間を余裕を持って開始できます。

ステップ4:加入受付期間の設定

加入受付期間とは

加入受付期間とは、対象の従業員がプラン年度に関連付けられた福利厚生プランに加入登録できる特定の期間です。加入受付期間により、従業員が福利厚生を選択できる時期が制御されます。

加入受付期間を作成するには、次の手順を実行します。

- [操作]→[加入登録]タブに移動します

- [プラン年度]のドロップダウンを使用して、加入受付期間に関連付けるプラン年度を選択します。

- [加入受付期間の追加]ボタンをクリックします

- [加入受付期間の追加]で、次の詳細を入力します。

[加入受付期間名] - 分かりやすい名前(例:「2026 Enrollment」、「2026 New Hire Window – Q1」)。

[説明] - 加入受付期間の目的や従業員向けの手順に関するメモ。

[プランの有効年度] - この加入受付期間に関連付ける福利厚生プラン年度を選択します

[適用対象の事業所] - 特定の事業所の従業員に適用対象を限定します。すべての事業所で利用できるようにするには、この項目を空白のままにします。

[従業員が加入登録できる開始日と終了日] - 加入受付期間の開始日と終了日を設定します。 - 次に、[含まれるプラン]タブに進みます。こちらで、従業員が加入登録できるプランを含めるか除外できます(福利厚生プラン年度で選択したプランのサブセット)。

- 最後に、[保存]をクリックします。

[操作]→[福利厚生]ページの[加入登録]タブから、加入受付期間の追加、編集、削除、有効化/無効化を実行できます。[フィルター]も適用できます。加入受付期間のステータスも表示されます。ステータスは次のとおりです。

未開始 - 受付期間は作成済みですが、開始日にまだ達していません。

進行中 - 現在の日付が開始日と終了日の間です。従業員は加入登録できます。

終了 - 終了日を過ぎています。新規加入登録は受け付けられませんが、既存の加入登録は承認前であれば確認待ちステータスのまま残ることがあります。

完了 - 管理者が加入登録の完了操作を完了しています。保留中(確認待ち)のすべての加入登録が加入済みステータスに移動されます。

未開始 - 受付期間は作成済みですが、開始日にまだ達していません。

進行中 - 現在の日付が開始日と終了日の間です。従業員は加入登録できます。

終了 - 終了日を過ぎています。新規加入登録は受け付けられませんが、既存の加入登録は承認前であれば確認待ちステータスのまま残ることがあります。

完了 - 管理者が加入登録の完了操作を完了しています。保留中(確認待ち)のすべての加入登録が加入済みステータスに移動されます。

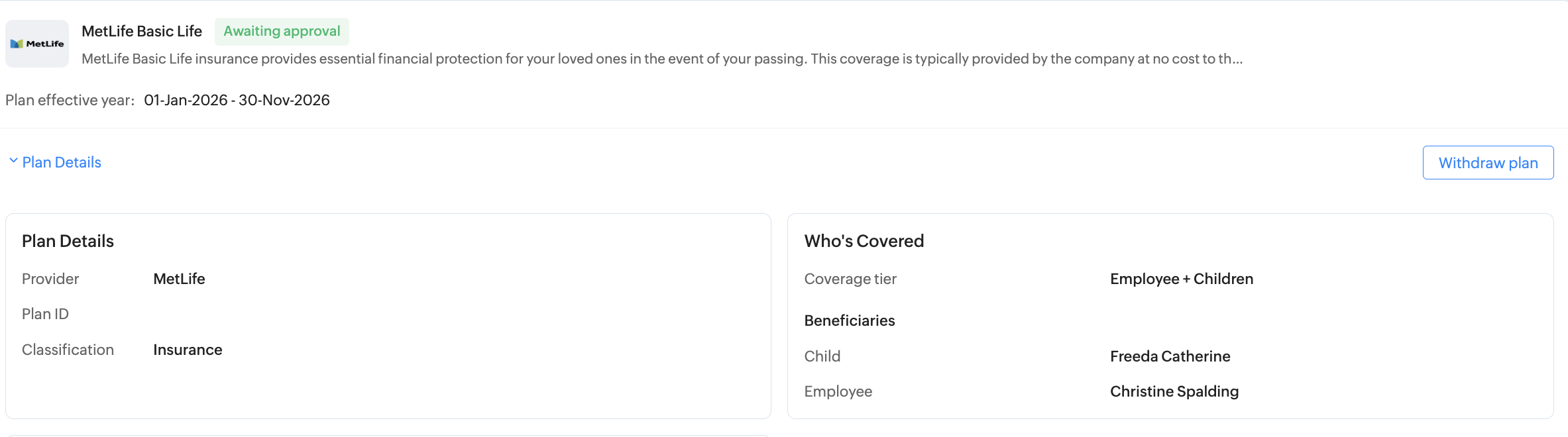

従業員の加入登録

プラン年度を設定し、加入受付期間を開始すると、従業員は加入登録を進められます。こちらでは、有効な加入受付期間を通じて従業員が加入登録する手順を説明します。

- 従業員がZoho Peopleにログインし、[福利厚生]→[自分のプラン]に移動します。

- システムに現在の有効な加入受付期間が表示されます。

- 従業員は、含めたい扶養家族を追加できます。

- 従業員が[加入登録]をクリックします。詳細な加入受付期間が表示され、従業員が選択できる適用対象の福利厚生プランが一覧表示されます。

従業員は、加入したいプランで[今すぐ加入登録]をクリックして続行できます。 - 従業員が希望する補償対象グループ(従業員のみ、従業員+配偶者など)を選択します。

- プランに受取人の指定(生命保険、AD&D)が含まれる場合、従業員は扶養家族リストから扶養家族を選択し、補償割合を割り当てます。

- 従業員は拠出額と、必要な関連プランへの加入登録(例:HSAにはHDHPへの加入登録が必要)を確認します。

- 下部に、加入登録済みのすべての福利厚生と関連費用を示す概要が表示されます。

- 従業員が加入登録を送信します。成功メッセージが表示されます。

→ 福利厚生の加入登録に関する重要な質問

従業員は福利厚生プランの加入登録を編集できますか?

加入受付期間が終了するまで、または管理者が手動で加入登録を完了するまでは、加入登録を編集できます。[福利厚生]ユーザーサービス(左タブ)→[自分のプラン])の[加入登録の編集]オプションを使用します。

加入受付期間が終了するまで、または管理者が手動で加入登録を完了するまでは、加入登録を編集できます。[福利厚生]ユーザーサービス(左タブ)→[自分のプラン])の[加入登録の編集]オプションを使用します。

従業員が加入登録を取り下げたい場合はどうなりますか?

加入登録が完了としてマークされるまでは、加入登録を取り下げることができます。[福利厚生]ユーザーサービス(左タブ)→[自分のプラン]の[加入登録の編集]オプションをクリックし、取り下げたいプランまでスクロールして、[プランの取り下げ]ボタンをクリックします。

加入登録が完了としてマークされるまでは、加入登録を取り下げることができます。[福利厚生]ユーザーサービス(左タブ)→[自分のプラン]の[加入登録の編集]オプションをクリックし、取り下げたいプランまでスクロールして、[プランの取り下げ]ボタンをクリックします。

従業員は補償を辞退できますか?

はい。福利厚生プランで補償辞退が有効に設定されている場合、従業員は加入登録をスキップできます。辞退オプションは、対応する加入登録が管理者によって完了としてマークされた後にのみ利用できます。

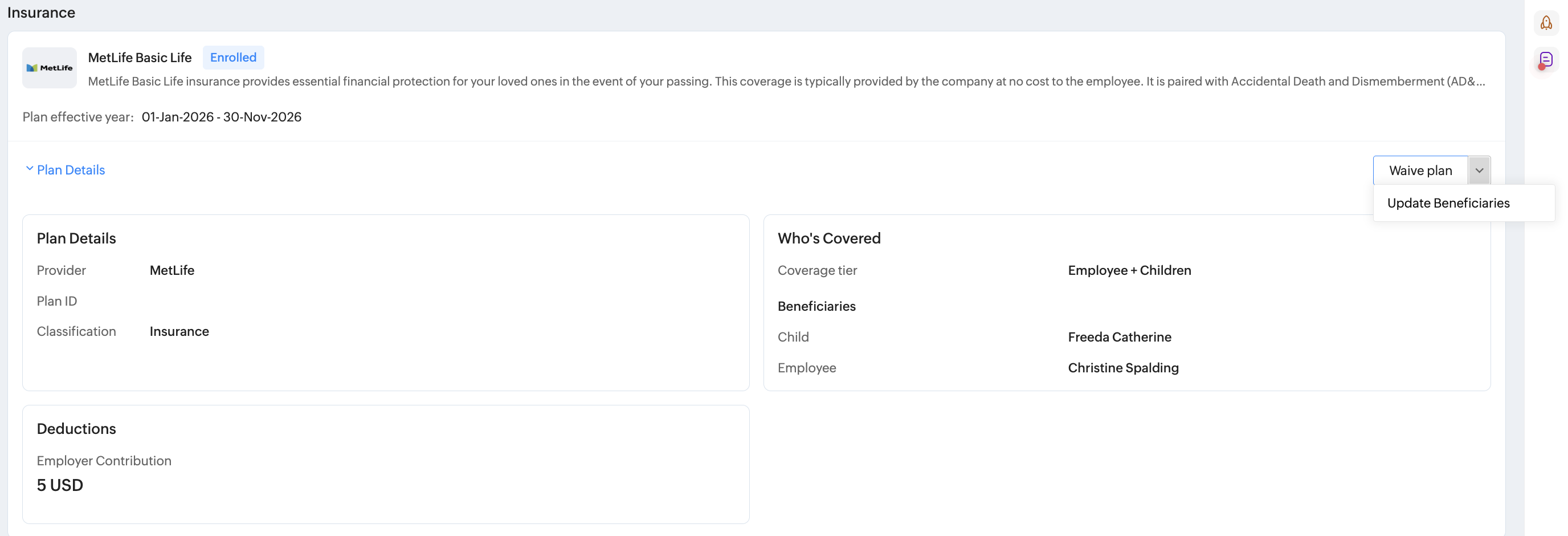

加入受付期間が終了した後、従業員は受取人を更新できますか?

はい。[福利厚生]ユーザーサービス(左タブ)→[自分のプラン]に移動し、個別プランのドロップダウンオプション内にある[受取人を更新]オプションを選択します。

登録後の拠出額更新に関する重要なメモ

HSA、FSA、401(k)、貯蓄、年金プランでは、従業員は登録後に拠出額を更新できます。これにより、従業員は新しい登録データを作成せずに、税引前拠出額を調整できます。

従業員は、[福利厚生]→[自分のプラン]→[プランを選択]→[拠出額の更新]に移動して実行できます。

従業員は、[福利厚生]→[自分のプラン]→[プランを選択]→[拠出額の更新]に移動して実行できます。

🇺🇸 米国の場合:401(k)プランでは、通常、従業員が年の途中で繰延拠出率を更新する必要があります。Zoho Peopleの拠出額更新機能を使用すると、この変更をデータとして反映できます。給与計算システムで正しい繰延拠出を適用できるよう、拠出額の変更は必ず給与計算チームに通知してください。

登録の管理と完了

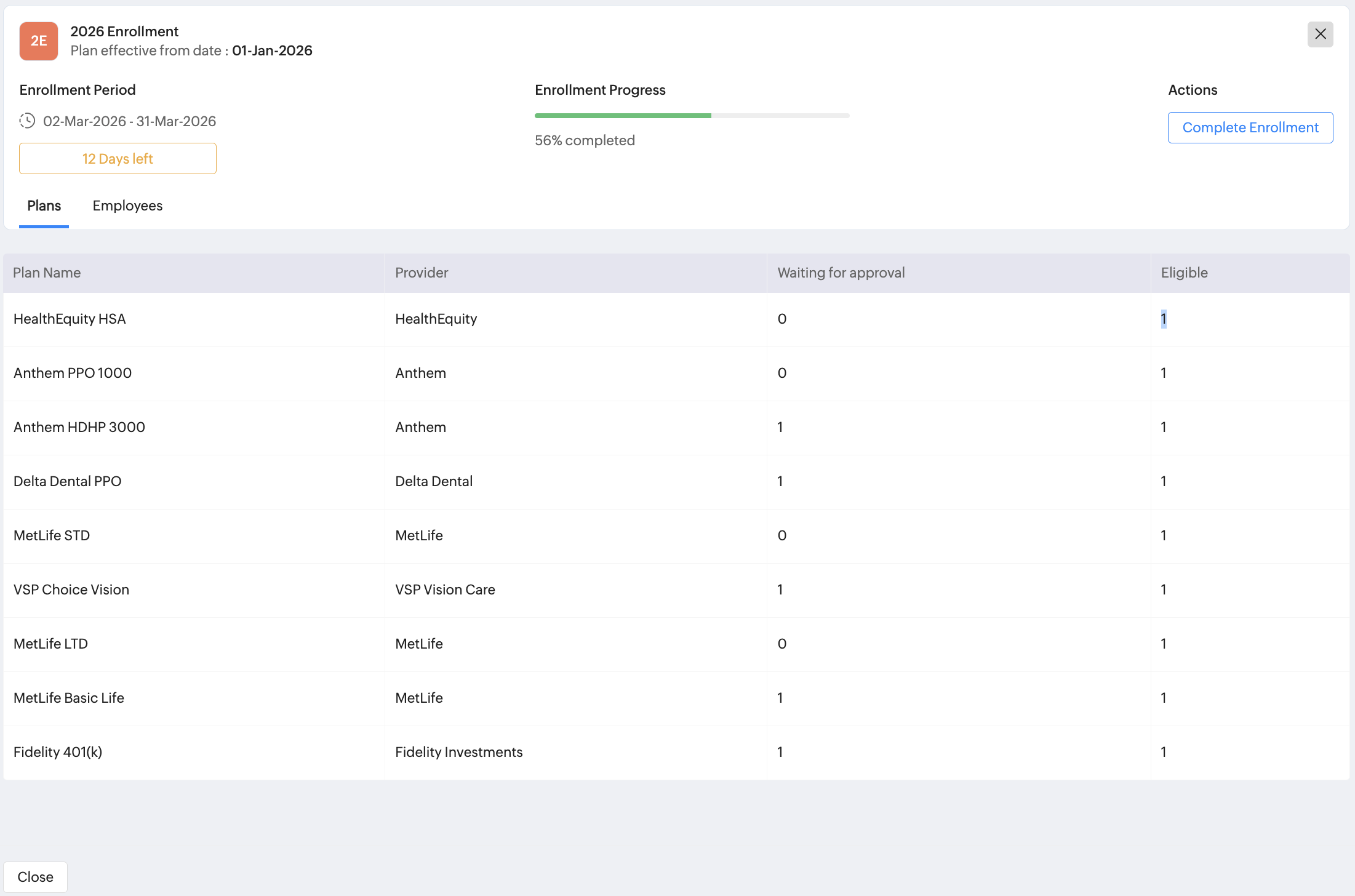

有効な登録期間のステータスを確認するには、[操作]→[福利厚生]→[登録]タブに移動します。

有効な登録期間をクリックします。登録期間の詳細な概要が表示されます。

含まれる内容は次のとおりです。

有効な登録期間をクリックします。登録期間の詳細な概要が表示されます。

含まれる内容は次のとおりです。

- 関連付けられているプランと、承認待ちまたは登録対象の従業員数。

- 登録進捗バー。

- 残り日数。

- 管理者が登録を完了するためのオプション。

さらに、その中の[従業員]タブに移動すると、個別のプランを選択して、関連する従業員、登録日、合計拠出額を確認できます。必要に応じて、管理者はこちらから従業員の登録を解除できます。

登録を完了するには、個別の登録期間を選択し、[登録の完了]ボタンをクリックします。これにより、[操作]→[登録]タブでステータスが[進行中]から[完了]に更新されます。

福利厚生レポート | データのエクスポート

Zoho Peopleの福利厚生サービスには、3つのレポートがあります。各レポートでは、[フィルターオプション]( )を使用して表示するデータを制御できます。例:プラン年度内の医療プランの一覧と、対応する拠出データのみを表示できます。

)を使用して表示するデータを制御できます。例:プラン年度内の医療プランの一覧と、対応する拠出データのみを表示できます。

エクスポートオプションにアクセスするには、[その他のオプション](省略記号アイコン )をクリックします。データは、サービスプロバイダー、政府機関(IRSなど)、保険会社、医療管理者などと共有するためにエクスポートできます。

)をクリックします。データは、サービスプロバイダー、政府機関(IRSなど)、保険会社、医療管理者などと共有するためにエクスポートできます。

エクスポートオプションにアクセスするには、[その他のオプション](省略記号アイコン

福利厚生レポートにアクセスするには、[レポート](左下隅)→[組織レポート]に移動し、次のいずれかのレポートを選択します。

- プラン年度別登録

説明。

選択したプラン年度のすべての登録を、プランとステータス別にグループ化して表示します。

使用例。

年間登録サマリー、ACA向け提供データ。 - プラン登録

説明。

特定のプランに関する詳細な登録データです。従業員名、補償グループ、拠出額、適用開始日が含まれます。

使用例。

登録確認のために保険会社と共有します。 - 受取人

説明。

登録済みプラン全体のすべての受取人指定を、割当割合を含めて一覧表示します。

使用例。

生命保険の受取人監査、ERISA準拠。

レポートからエクスポートしたデータは、次の用途に使用できます。

- 登録確認のため、保険会社や福利厚生管理者に共有する。

- 福利厚生保険料の控除設定のため、給与計算チームに共有する。

- プランの実績分析のため、福利厚生ブローカーに共有する。

- ACA、ERISA、HIPAAのデータ管理のため、社内コンプライアンスチームに共有する。

福利厚生に関連する用語集

ACA(Affordable Care Act):該当する大規模雇用主に対し、フルタイム従業員へ最低限必須医療保障を提供することを義務付ける米国連邦法です。提供しない場合、税務上の罰則が科されます。

ALE(Applicable Large Employer):フルタイム換算で50人以上の従業員を雇用する雇用主で、ACAの雇用主共同責任要件の対象となります。

受取人:給付(例:生命保険金)を受け取るよう指定された人です。

福利厚生プラン年度:登録済み従業員に対して特定の福利厚生プランが有効となる、3か月から12か月の定義済み期間です。

補償グループ:補償対象者によって定義される福利厚生補償の区分です。従業員本人のみ、従業員+配偶者、従業員+子供、従業員+家族があります。

扶養家族:従業員の福利厚生プランで補償対象にできる家族(配偶者、子供、ドメスティックパートナーなど)です。

登録期間:対象となる従業員が福利厚生の選択内容を送信できる特定の期間です。

ERISA:従業員退職所得保障法。従業員福利厚生プランの基準を定める米国連邦法です。

FSA(Flexible Spending Account):対象となる医療費または扶養家族ケア費の支払いに使用できる、税引前の福利厚生口座です。

HDHP(High-Deductible Health Plan):従来のプランより免責額が高い医療プランで、従業員はHSAへの拠出資格を得られます。

HIPAA:医療保険の携行性と説明責任に関する法律。従業員の健康情報のプライバシーを保護する米国法です。

HSA(Health Savings Account):HDHPに加入している従業員向けの税制優遇付き貯蓄口座で、適格医療費の支払いに使用されます。

LTD(Long-Term Disability):従業員が長期間(通常6か月超)就業できない場合に、収入の一部を補填する保険です。

MEC(Minimum Essential Coverage):ACAの下で、従業員が個人加入義務の罰則を回避するために必要な最低限の健康保険補償です。

プロバイダー:福利厚生プランを提供する保険会社、福利厚生管理者、または第三者機関です。

STD(Short-Term Disability):従業員が病状により就業できない場合に、一時的に収入を補填する保険です(通常6か月未満)。

補償の辞退:従業員が提供された福利厚生プランへの登録を行わない、または見送ることです。

期間内登録:従業員が、作成された特定の期限付き登録期間中にのみ登録できる登録タイプです。

401(k):雇用主が提供する税制優遇付き退職貯蓄プランで、従業員は給与から税引前の金額を拠出できます。